Det er lite tvil om at bruken av hjemmekontor vil være høyere etter pandemien enn før. Vi har forsøkt å regne på det, og den foreløpige konklusjonen er at Oslos kontormarked samlet sett ikke vil rammes veldig hardt, selv om økt hjemmekontorbruk også etter pandemien isolert sett kan viske bort en betydelig mengde kontoretterspørsel.

Kan etterspørsel for kontoreiendom i Oslo-området tilsvarende hele Fornebu fordufte som følge av økt hjemmekontorbruk også etter pandemien? Muligens.

CBRE har tidligere argumentert hvorfor utbredelsen av hjemmekontor vil være noe begrenset etter pandemien. Det dreier seg om store spørsmålstegn ved produktivitet og utfordringer ved å sjelden møte kolleger. Siden sist har vi forsøkt å regne på hvor stor effekten kan bli på kontormarkedet, dels med hjelp fra CBREs globale eksperter innen arbeidsplassutforming.

I vårt grunnscenario legger vi til grunn at tid tilbrakt kontoret samlet sett vil falle 12.5 prosent i Oslo etter pandemien som en følge av økt bruk av hjemmekontor og lignende. Det tilsvarer et fall på litt mer enn en halv dag hvis man legger til grunn at snittet før pandemien var 4.5 dager. Det vil selvsagt være en del variasjoner, der enkelte i gjennomsnitt vil benytte hjemmekontor noe mer, mens andre ikke vil bruke hjemmekontor i det hele tatt.

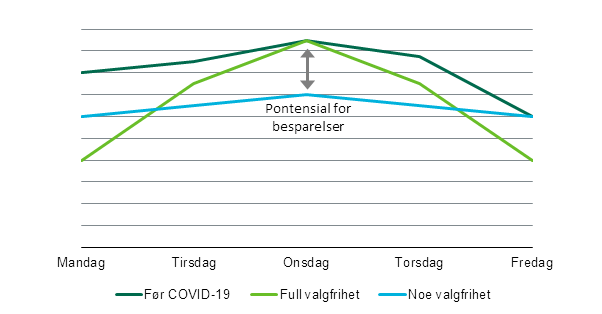

Midtukebelastningen på kontoret

Det er imidlertid mekanismer som må vurderes for å komme frem til en konklusjon om hvor mye av denne reduksjonen i tid tilbrakt på kontoret som kan overføres til redusert arealbehov. Det første er toppbelastningen på kontoret i løpet av en uke. Det er lite tvil om at dette vil foregå i midtuken, da de aller fleste som vil benytte seg av hjemmekontor primært vil gjøre det på mandager eller fredager. Arbeidsgivere som skal tilby hybridarbeidsformer er nødt til å gi en noe fleksibilitet og valgfrihet til de ansatte for at slike løsninger skal fungere. En styrende faktor er altså toppbelastningen på kontoret i løpet av arbeidsuken, og dette bidrar til å begrense arbeidsgiveres evne til å overføre redusert tid på kontoret til redusert arealbruk.

Samtidig har erfaringene fra pandemien bidratt til at kontorer fremover vil få et høyere gjennomsnittlig arealavtrykk per ansatt enn før, både gjennom økt avstand mellom arbeidsstasjoner, samt bedre plass på møterom. I tillegg har det blitt tydelig, blant annet i vår nordiske leietakerundersøkelse fra november 2020, at arbeidsgivere har et økt fokus på at kontoret primært skal være en arena for samarbeid, som også bidrar til økt behov for møterom og lignende arealer.

Samlet sett gir kalkulasjonene våre at et fall i tid tilbrakt på kontoret på 12.5 prosent vil resultere i en reduksjon i kontoretterspørselen i Oslo på rett under seks prosent, alt annet likt. Gitt størrelsen på Oslomarkedet og den nåværende arealledigheten, impliserer dette en reduksjon i kontoretterspørselen på 550 000 kvadratmeter. For å sette det i perspektiv, tilsvarer dette litt mer enn hele Fornebu, eller en god del mer enn hele Bjørvika. Hvis dette hadde skjedd over natten og ble direkte overført til arealledigheten, hadde ledigheten økt fra rundt 6.9 prosent til 12.5 prosent. Det er hevet over enhver tvil at leienivåer og eiendomspriser ville fått et kraftig skudd for baugen.

Tidsetterslep er avgjørende

Den avgjørende faktoren her er imidlertid tidsaspektet. Eksisterende leiekontrakter gjør at mange arbeidsgivere er mer eller mindre låst i flere år fremover. Det vil også være en mengde beslutningsprosesser internt hos arbeidsgivere i utformingen av nye arbeidsplasstrategier som bidrar til et betydelig tidsetterslep. I mellomtiden, over de nærmeste årene, vil hundrevis og tusenvis av nye arbeidsplasser skapes. På mellomlang til lang sikt forsvinner den negative impulsen fullstendig fordi markedet har tilpasset seg den nye etterspørselsprofilen.

Når alt dette er tatt høyde for, viser CBREs analyse at hjemmekontoreffekten på kontormarkedet blir forholdsvis moderat, og kortvarig. Prognosene våre peker på at arealledigheten vil fortsette å øke gjennom 2021, men at situasjonen vil stabilisere seg allerede neste år, og at man på mange måter vil være tilbake der vi var før pandemien i 2024.

Figur 1: Illustrasjon av kontoretterspørsel gjennom uken

Uten noen begrensninger i valgfrihet for når man kan ha hjemmekontor vil det være vanskelig for arbeidsgivere å redusere arealbruken. Med enkelte begrensninger vil det imidlertid være mulig å innføre økt bruk hjemmekontor og samtidig realisere en ikke ubetydelig reduksjon i arealbruken.

__

Innlegget er også publisert i Kapital 15. april 2021